一、合伙企业的收入来源

合伙企业的收入主要来源于其经营活动,包括但不限于以下几方面:

主营业务收入:这是合伙企业最主要的收入来源,通常包括销售商品、提供服务等。

投资收益:合伙企业可能通过投资其他企业或资产获得收益,如股权投资、债券投资等。

其他收入:包括租金收入、利息收入、捐赠收入等。

二、合伙企业收入的确认

合伙企业收入的确认,通常遵循以下原则:

权责发生制:收入确认以权责发生制为基础,即收入实现时确认。

实质重于形式:收入确认应以经济实质为依据,而非仅以法律形式为依据。

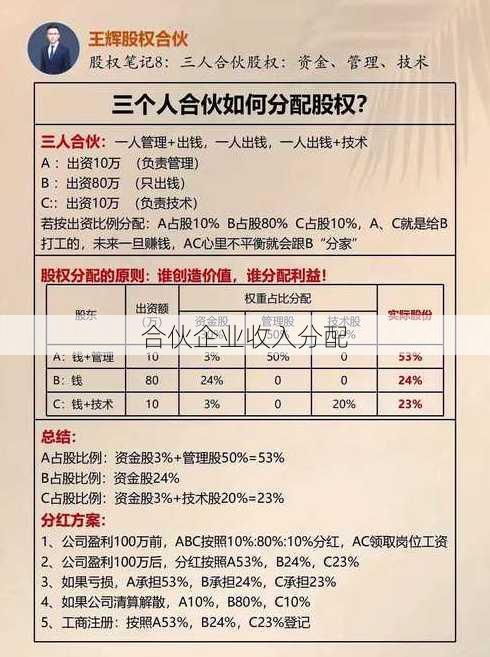

三、合伙企业收入的分配

合伙企业的收入分配,通常按照合伙协议的约定进行。以下是一些常见的分配方式:

按比例分配:根据各合伙人的出资比例或约定比例分配。

按份额分配:根据各合伙人在合伙企业中的实际份额分配。

按贡献分配:根据各合伙人在合伙企业中的贡献程度分配。

四、合伙企业收入的税务处理

合伙企业的收入,需按照国家相关税法规定进行税务处理。以下是一些常见的税务处理方式:

个人所得税:合伙企业的收入,通常需要合伙人按照个人所得税法的规定,计算并缴纳个人所得税。

企业所得税:对于合伙企业,根据其组织形式,可能需要缴纳企业所得税。

五、合伙企业收入的会计处理

合伙企业收入的会计处理,通常按照以下原则进行:

会计准则:遵循国家统一的会计准则和制度。

真实性:收入确认和计量应真实、公允。

相关问题及回答

- 问题:合伙企业的收入是否需要缴纳企业所得税?

回答:一般情况下,合伙企业不缴纳企业所得税,但合伙人需要按照个人所得税法的规定,计算并缴纳个人所得税。

- 问题:合伙企业的收入分配方式有哪些?

回答:合伙企业的收入分配方式包括按比例分配、按份额分配、按贡献分配等。

- 问题:合伙企业的收入确认原则是什么?

回答:合伙企业的收入确认原则是权责发生制,即收入实现时确认。

- 问题:合伙企业的收入来源有哪些?

回答:合伙企业的收入来源包括主营业务收入、投资收益、其他收入等。

- 问题:合伙企业的收入分配是否需要按照合伙协议的约定进行?

回答:是的,合伙企业的收入分配需要按照合伙协议的约定进行。

文章版权声明:除非注明,否则均为D5D5元素在线综合网原创文章,转载或复制请以超链接形式并注明出处。